Nortel: IPv4アドレスの売却 [valuation]

Nortel の2012年第一四半期の決算書には、主要な事業の売却として12項目が挙げられており、その12番目にIPv4アドレスの売却がある。

(xii) the sale of a small number of its Internet Protocol version 4 addresses to various purchasers.

ただし、売却金額については記載されていない。

さらに読み進めていくと、これからおよび今後の債権回収の取組としてIPアドレスの売却についての記載がある。

Internet Protocol Addresses

NNC commenced a process, approved by the Canadian Court, to sell certain residual IT assets primarily consisting of about 17 million Internet Protocol version 4 addresses (IP Addresses) and IT hardware assets including 700 servers. Working together with the Canadian Monitor, Nortels goal is to maximize the value of these residual IT assets in a timely manner. Any definitive sale agreement will require approval of the Canadian Court.

ここでは、NNC (Nortel Network Corp.) が17百万個のIPv4アドレスの売却プロセスを開始したと書かれており、やはりNortelは今もってクラスAアドレスを保持しているようだ。

NNCは、2012年の2月にCablevision Systems Corporationの子会社とSalesforce.comに、4月にBell Aliant Regional Communications, Limited Partnershipに、5月にはVodafone Americas Inc.に、それぞれ少数のIPv4アドレスを売却しているが、詳細な取引条件については、今後の売却に影響があるため裁判所から公開を制限されている。

IPv4アドレスについては、既に通常のプロセスで現在の北米におけるアドレス管理者であるARINから新規の割り当てを受けることはできなくなっているため、ビジネスのうえでアドレスが必要であれば、こうしたレガシーアドレスを有償で調達するということも必要なのだろう。

なお、上記決算書には記載がないが、2011年4月にはマイクロソフトにIPv4アドレス 約67万個を750万ドルで移転している。(裁判所許可、ARINリリース)

Nortel が売却したもの

Nortelといえば、破綻したカナダの通信機器メーカーでその特許ポートフォリオをGoogleやAppleが争ったことが記憶に新しいところです。

最終的に、MicrosoftやAppleを含む6社連合が6千件の特許を45億ドルで競り落としました。(リンク)

ところで、Nortelは負債返済のために、この特許ポートフォリオのほか、全ての事業を売却しており、いまはもう事業を営んではいません。その売却した事業と主な金額は次の通り。(2012 First Quarter Form 10-Q)

| 対象資産 | 相手先 | 売却金額(百万ドル) | |

| 1 | CDMA事業およびLTEアクセス資産 | Ericsson | 1,120 |

| 2 | エンタープライズ・ソリューション事業 | Avaya | 932 |

| 3 | 次世代パケット・コア・ネットワーク事業 | Hitachi | 10 |

| 4 | レイヤ4−7のデータポートフォリオ | Radware | 18 |

| 5 | 光ネットワーク事業およびキャリア・イーサネット事業 | Ciena | 638 |

| 6 | GSM事業(北米) | Ericsson | 79 |

| 7 | GSM事業(北米以外)およびGSM for Railways事業 | Kapsch | 36 |

| 8 | キャリアVoIP事業およびアプリケーション・ソリューション事業 | GENBAND | 156 |

| 9 | LG-Nortel社株式(50%+1株) | Ericsson | 234 |

| 10 | Multi Service Switch事業 | Ericsson | 45 |

| 11 | Guangdong-Nortel Telecommunicatrions Equipment社 | Ericsson China | 56 |

| 12 | (残りの)特許及び特許出願 | 6社コンソーシアム | 4,470 |

| 13 | その他(IPv4アドレスを含む?) | 複数 | 6 |

| 合計 | 7,800 |

こうしてみると、確かに特許ポートフォリオは巨額ですが、その他の事業も実はかなり大きくて、総額では78億ドル、日本円だとざっと6千億円の売却となっていて、Nortelがいかに大きい会社だったかがわかります。

13番目にあるIPv4アドレスの売却ですが、これが売却可能とは知りませんでした。上記リンク先の10-Qには約17百万個のIPアドレスを保有していて、それを最大の金額で売却できるように活動している、などと書かれています。

ちょっと調べてみたら、Nortelは何とクラスAのIPアドレス(047/8: Bell-Northern Research)の保有者だったんですね。(IPv4 Address Space)

ところで、このようないわゆるレガシーIPアドレスが売却可能な資産であるとすると、買った側の会計処理はどうなるんでしょうか。IPアドレスから将来生ずるキャッシュ・フローって見積可能なんでしょうかね。耐用年数は永久として減損テストの対象となるのか。早くIPv6に移行してしまえばこんな悩みはなくなるのでしょうけど。

test post by ScribeFire

This is a test post by ScribeFire.

特許価値評価 20のステップ [valuation]

特許の価値評価が必要な場面 [valuation]

- 他社に対する買収、合併(M&A)

- 一部事業の分社(スピンアウト)、一部事業の売却(スピンオフ)

- 他社とのJV設立(技術の現物出資)

- グループ内での権利移転(税務目的)

- ベンチャー企業への投資(出資、融資)

- ライセンス交渉(一時金、料率)

- 特許権等権利の売買

- (例外的ですが)証券化の際の評価

- (例外的ですが)担保としての評価

最近の特許ロイヤルティ料率 [license]

特許庁産業財産権制度問題調査研究報告書についてちょっと前になりますが、特許庁からいくつかの調査研究報告書がでていて、その中で「(4) 知的財産の価値評価を踏まえた特許等の活用の在り方に関する調査研究」があります。

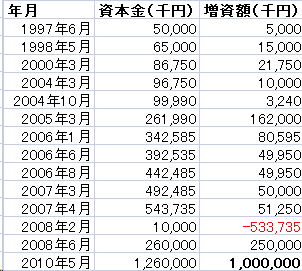

産業革新機構、風力発電のゼファーに10億円出資 [VC]

次世代iPhoneは営業秘密か?

【号外】飲み屋に落ちてた次世代iPhoneを徹底解剖(その1) : ギズモード・ジャパン

昨日から一部で大きく話題となっている「飲み屋に落ちてた次世代iPhone」、もうご覧になっていると思います。

Has Gizmodo broken the law with its iPhone story?

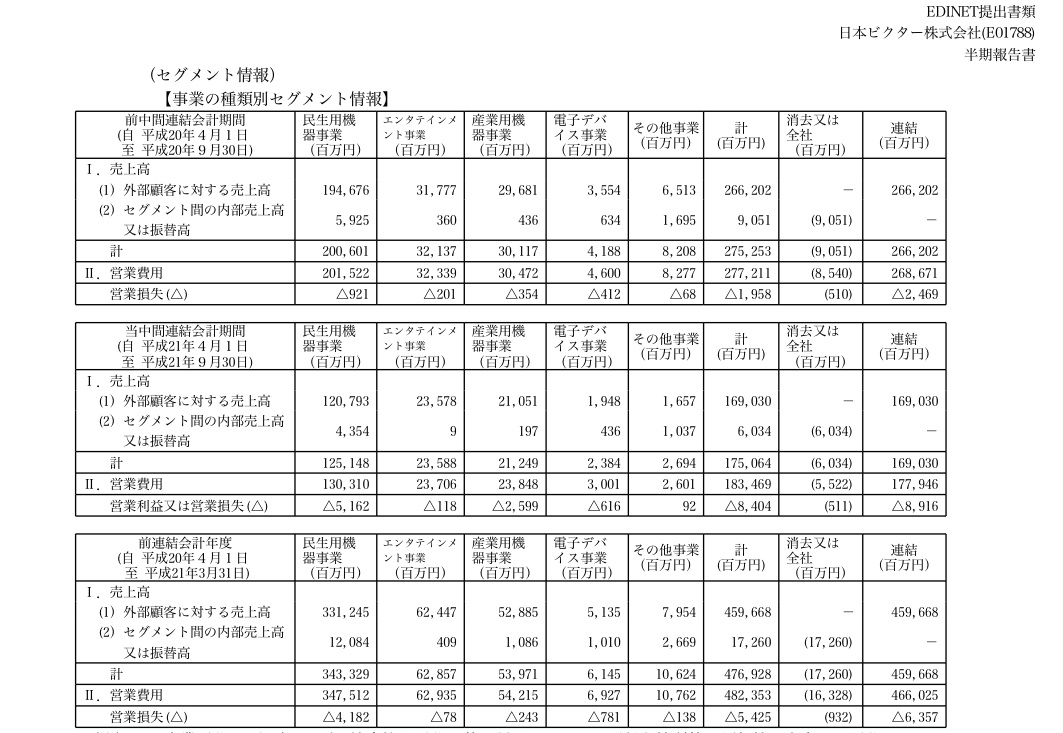

ビクターは原盤権を持ってないそうです [IFRS]

ソフトバンクがビクターエンターテイメントを子会社化 [IFRS]