ビクターは原盤権を持ってないそうです [IFRS]

昨日に続いてビクターエンタテインメントの件です。

Twitterで @kurikiyo さんから「サザンの原盤権てほとんどアミューズかバーニングが SMAPはジャニーズが持ってて ビクターは関係ないんだよね?たぶん」って教えてもらいました。ありがとうございます。

ネットで調べてみたのですが、どうやら昔のものはバーニングプロダクションが、最近のものはアミューズが原盤権を持っているらしいです。(これって調べる手段がないんですよね。)

そうすると、少なくともサザンオールスターズの原盤権については、ソフトバンクのB/Sに出てくるということはなさそうです。smapについても、きっとジャニーズ事務所が原盤権を押さえているでしょうから、こちらもなさそうです。

ですが、サザンやスマップのCDを発売しているのはビクターエンタテインメントです。ということは、ビクターエンタテインメントは、原盤権を保有している事務所から複製権について許諾を受けているということになります。

そして、この許諾によってCDを販売しそれによって利益が出ているとすると、契約から生じる将来キャッシュフローがプラスである、この許諾契約に価値がある、会計的に言うと資産性が認められるということになってきます。もしかすると、ソフトバンクのB/Sに「原盤権に係る許諾契約」というのが出てくることになるのかもしれません。

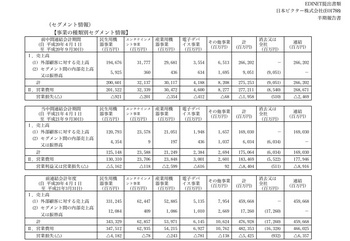

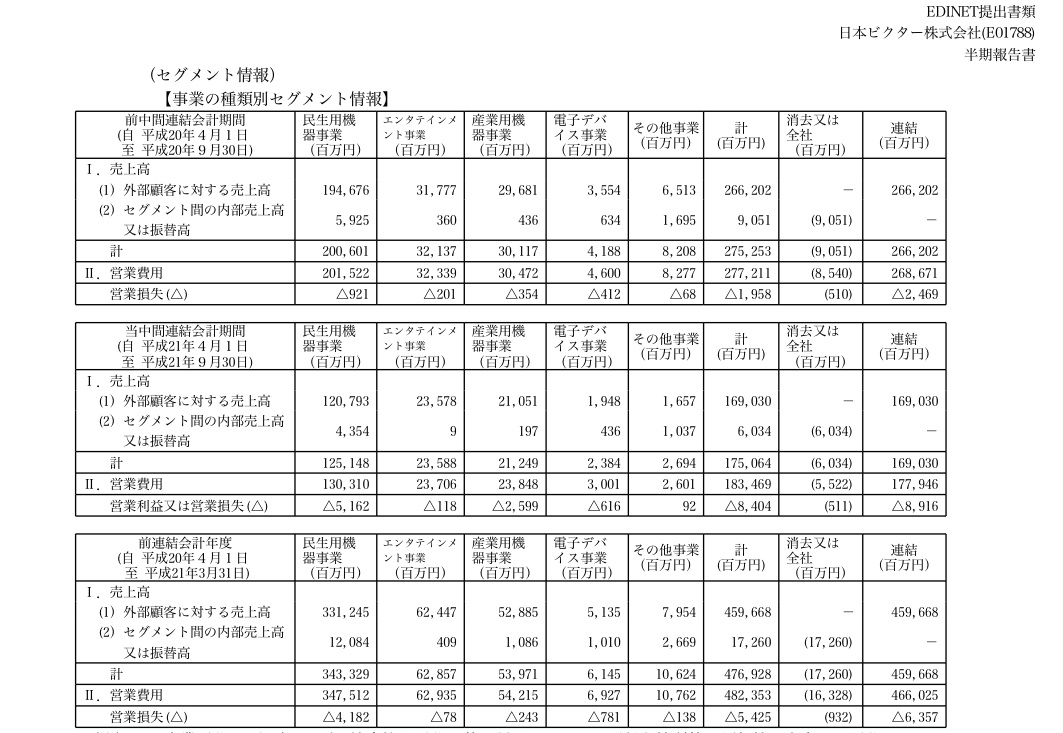

ところで、日本ビクターの半期報告書(いまどき半期報告書は珍しいですね。株式は非上場ですが公募社債を発行しているそうです。

半期報告書なので、監査もレビューではありません。)でセグメント情報を見ると、エンタテインメント事業(ビクターエンタテインメントとテイチクエンタテインメントを含む)は、2009年9月期(半期)の売上高321億円に対して営業費用が323億円で2億円の営業赤字となっています。2009年3月期通期も628億円の売上高に対して営業費用が629億円で差し引き1億円の赤字となっています。ぎりぎりの営業赤字が続いているのが不思議です。売れた分だけ、同額をプロモーション費用に使ってしまう体質なのでしょうか。

エンタメ事業全体で利益が出ていないとなると、株式の取得対価をどのように各資産に配分するか、無形資産をどこまで認識するかというのは難しい作業になりそうです。親会社(ビクター・ケンウッド)としては、赤字会社なので、1円で引きとってもらってもOKなのかもしれません。そうしたら無形資産の認識は不要になりますね。

ソフトバンクがビクターエンターテイメントを子会社化 [IFRS]

先週、ソフトバンクがビクターエンタテイメントとテイチクエンタテインメントを子会社化するとのニュースがありました。サザンやSMAPなどの楽曲の販売を手がけているそうです。

本件の場合には、買収によって手に入る資産は直接的には株式ですが、子会社化によってその会社が保有している全ての資産が間接的に手に入る事になります。

そのうち、有形資産としては事務所ビルやスタジオ機材があるのでしょうが、無形資産にはいわゆる原盤権がふくまれており、ソフトバンクの狙いもそちらだと思われます。

そうすると、ソフトバンクは、いくばくかの対価を支払って原盤権を手に入れるというのがこの取引に実態ということになります。

これを会計的に表現すると、ソフトバンクの連結財務諸表においては、本件取引の結果、無形資産の一種である原盤権(著作権法上は「レコード製作者の権利」)が資産として計上される、ということになります。

そうすると、問題は一体その原盤権がいくらなのか、ということになります。

本件で取得する資産、負債は原盤権だけではないので、取得する資産、負債を全てに取得原価(本件では株式の買取価格)を割り振る必要がでてきます。

これを会計の世界では、PPA(取得原価配分)と言っています。

今年の3月末までは、原盤権のような無形資産を認識することは義務ではなかったので、原盤権部分は「のれん」として処理することも可能だったのですが、4月1日以降の企業結合については、一定の条件を満たす無形資産を認識することが義務になりました。

原盤権のような法律上の権利は条件を満たす資産なので、本件買収が実現したらソフトバンクの財務諸表に「原盤権」という科目が出てくるかもしれません。

韓国25社、国際会計基準適用へ [IFRS]

日経新聞より

いまや世界一のエレクトロニクス企業となったサムスン電子ですが、IFRSの適用でも先行するようです。サムスン電子やLG電子、LGディスプレーなど韓国企業約25社は、今年12月期決算から国際会計基準(IFRS)を早期適用する。韓国金融監督院は「企業会計への信頼性を高める」(金豪中=キム・ホジュン=審議委員)狙いから、日本よりも早く2011年から2年間かけてIFRSを段階的に強制適用する予定。サムスン電子などは外国人投資家になじみの深いIFRSを自主的に前倒し採用することで、海外からの投資マネー取り込みにつなげたい考え。

IFRSは保有株式や海外資産などの価値の変動を反映した「包括利益」を開示するのが特徴。サムスン電子などは第1四半期(1~3月)の業績発表から、IFRSに基づいた内容を作成する予定だ。

日本ではあいかわらず包括利益を巡っていやだいやだと言っているようで、IFRS受け入れを渋っていますが、韓国は一足早く強制適用となります。

会計基準なんてどれが正しいとかという問題ではないのですが、包括利益は保有株式の評価損益がそのまま反映されてしまうため「安定性」が失われるのは必然です。これが何かと「安定」が好きな日本企業には受け入れ難いようです。

また、のれんの定期的償却がないのも現行日本基準とは異なる点になっています。毎期、安定的にのれんの償却費を計上することなく、のれんの価値がなくなっていないかどうか毎期テストして、価値がなくなっていたらいきなり減損損失を形状、というのも安定性を失わせる要素です。

経営陣が安定を求めるのはわかるのですが、資源価格が上下し、為替が当落し、金利が上下する環境のもとでビジネスをしているわけですから、毎期の損益が安定するはずがないのです。10年連続増収増益なんていうのはフィクションであって、かなり強力な意図をもって決算を組まない限り、そんなことにはならないはずなのです。

日本企業も決して実現しない「安定」をいたずらに追い求めて時間を浪費するのはやめて、IFRSを早期適用してもらいたいものです。会計基準によって企業の実力が変わることはないのですから。