パナソニックの巨額損失について

ちょっと前の話になりますが、パナソニックが今期に7,650億円の当期純損失になることを発表しました。

- 売上高 73,000億円(前期比 ▲5,462億円)

- 営業利益 1,400億円(同 +963億円)

- 税引前損益 ▲3,650億円(同 +4,478億円)

- 当期純損益 ▲7,650億円(同 +72億円)

当期純損失は前期も7,700億円の赤字だったので2年でなんと1兆5,000億円の損失です。いったいどうしたらそんな巨額の損失を出すことができるのでしょうか。

まず、今年の赤字のうち4,000億円は税金(当期純損失と税引前損失の差額)です。これは、将来支払う税金との相殺で回収を見込んでいた税金の減額分について、業績悪化によって将来支払う税金が減少したことにより回収も見込めなくなったというものです。払いがなければ減額もできないということですね。

それから、前期には早期退職一時金として約1,000億円が計上されています。

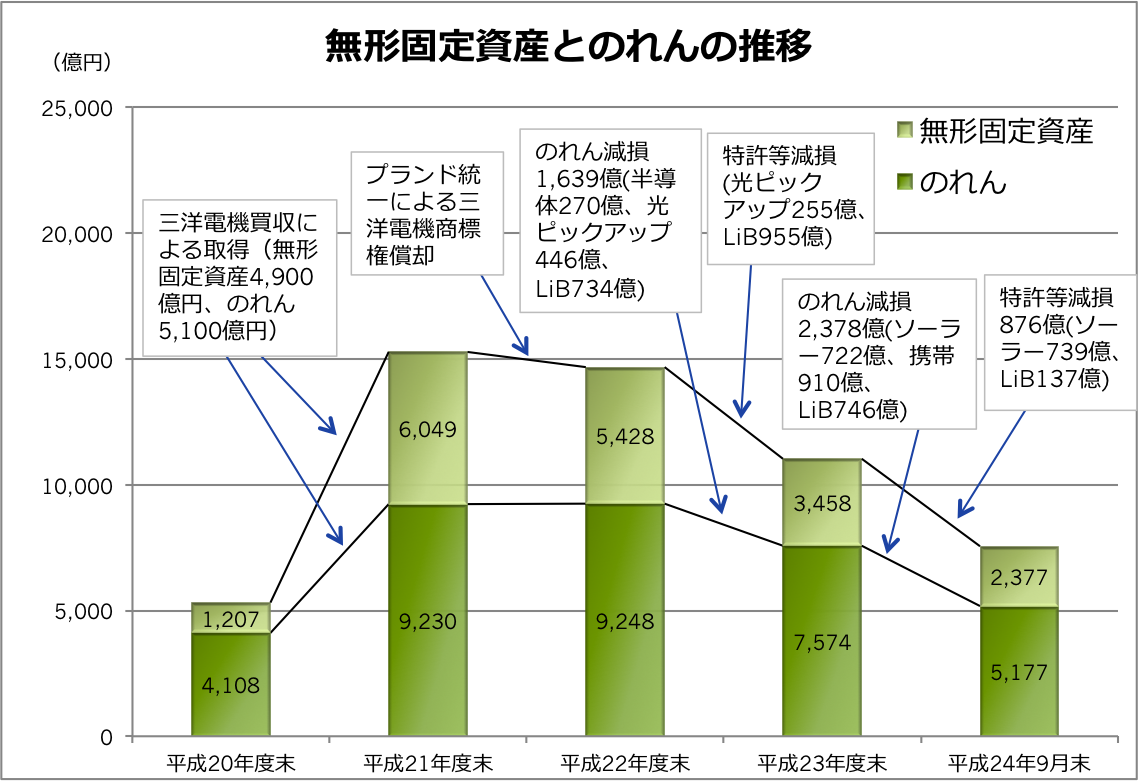

そうすると残りは1兆円ですが、これらの大部分は無形固定資産とのれんの減損損失によるものです。この無形固定資産とのれんがいつ頃発生したものなのか見てみましょう。

左の図はパナソニックの無形固定資産とのれんの残高の推移を平成20年度末から平成23年度末と2012年9月末まで並べたものです。

一見してすぐわかるように、 平成21年度末に前期の5,000億円から1兆5千億円へと約1兆円増加しています。これは、同年度中の平成21年12月にパナソニックが三洋電機を子会社化したことに伴い、その際に取得した無形固定資産とのれんが認識されているものです。

これらが減損損失の発生のもととなったものと考えられます。

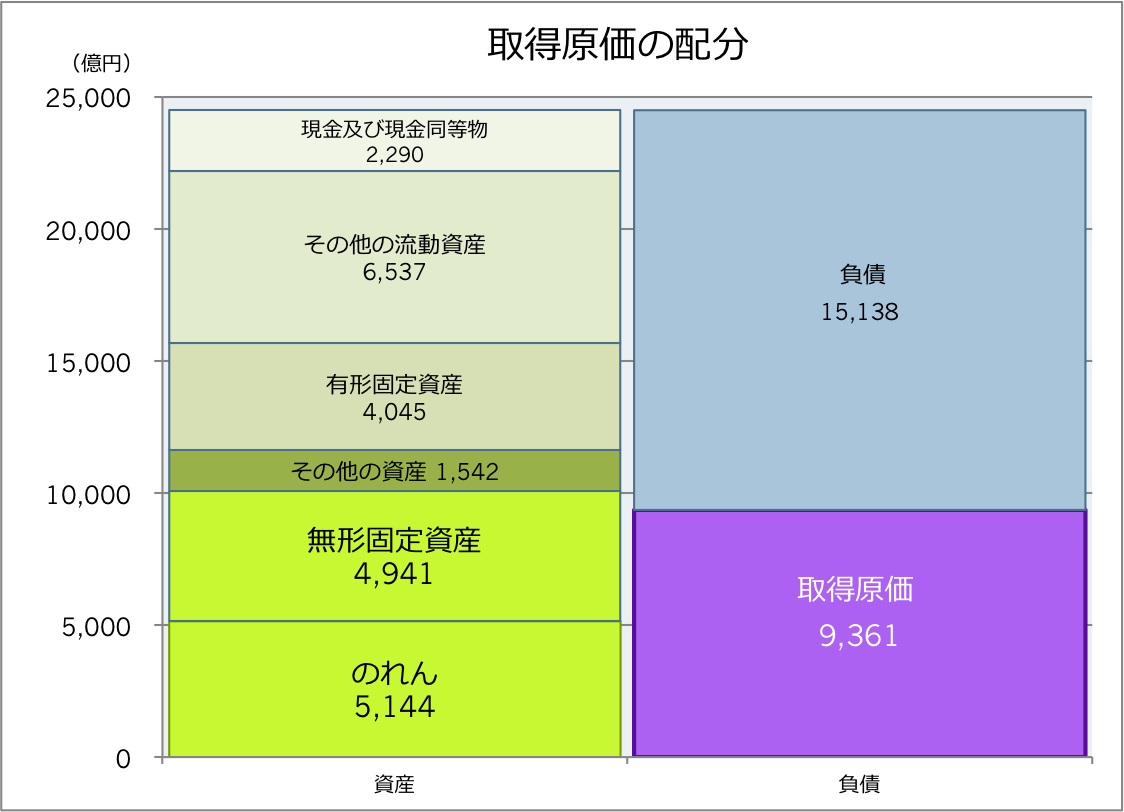

当時、パナソニックは三洋電機の優先株式をすべて買い取りこれを普通株式に転換することによって三洋電機の議決権の50.2%を取得し三洋電機を子会社化しました。この取得対価4,038億円と残りの普通株式の時価総額5,324億円の合計額9,361億円が三洋電機の株式価値全体ということになります。

- パナソニックが優先株式の対価として支払った額 403,780百万円

- 既存の普通株式の時価総額(株価✕株式数) 532,360百万円

- 合計 936,140百万円

企業会計においては、この9,361億円が三洋電機の時価ということになり、これを三洋電機の資産および負債の時価に割り当てる手続きを行います。これは、お金を支払って買い物をした後で、買ったものの内容を調べてそれぞれに値段をつけて支払った合計額に合わせるというようなものです。

左の図がこの取得原価配分の結果を表しています。左側が取得した資産で合計2兆4,500億円、右側上が引き継いだ負債で1兆5,138億円、差し引きが取得原価9,361億円ということです。

これを見ると、左側の上から4つの現金及び現金同等物、その他の流動資産(売掛金など)、有形固定資産(土地、建物、機械など)、その他の資産の合計と右側の負債の金額はほぼ等しくなっていることがわかります。なのでざっくり言ってこれらは資産・負債ネットでほぼゼロということになります。

そうすると、(お金に色はついていないものの)取得原価の大部分は無形固定資産とのれんの取得に充てられた、と考えることができます。つまり、パナソニックはお金を払って、三洋電機の無形固定資産(特許等)とのれん(将来の釣果収益力)を買ったということになります。

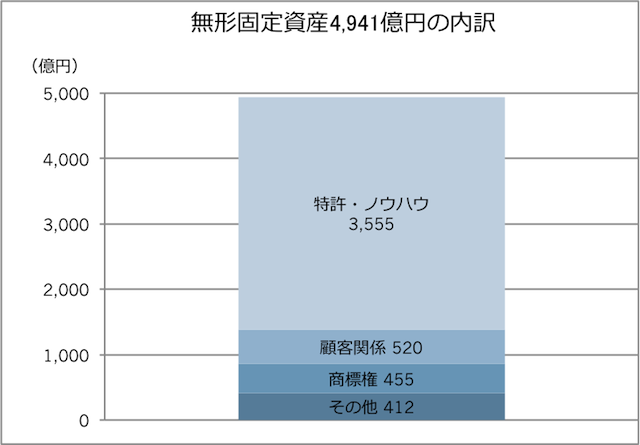

取得した無形固定資産については、その内訳が開示されているので見てみると、約70%が特許・ノウハウになっていてこれが3,555億円、残りが顧客関係(既存の顧客から将来得られる利益の現在価値)、商標権などとなっています。

特許・ノウハウが3,555億円となっているということは、これらの特許から将来3,555億円の収益が生まれなければならない(そう思ってこの値段で買った)ということを意味します。そうでなければ価値を見誤ったということになり、会計上は減損損失を認識してこれらの金額を減額する必要に迫られます。そして、実際に前期と今期にそれが起こってしまったということです。

それでは、もう一度最初のグラフに戻って、何が減損の対象となったのかもう少し細かく見てみましょう。

まず、商標権については、パナソニックがブランドを"Panasonic"に統一することとしたため、取得の翌期の平成22年度に償却されています。

次に、平成23年度(前期決算)においては、ともに旧三洋電機に由来する光ピックアップとリチウムイオン電池について、特許等とのれんで減損損失を認識しています。

さらに、今期9月末決算において、やはり旧三洋電機に由来するソーラーとリチウムイオン電池について、特許等とのれんで減損損失を認識しています。

こうして見ると、パナソニックは三洋電機の買収で得たものをほとんど活かすことができなかったということが言えると思います。

直近9月末における無形固定資産とのれんの合計額は7,554億円と三洋電機買収前と比較して2,200億円多い水準となっています。いまだ三洋電機から引き継いだものは残っていると考えられ、今後さらなる減損が生じる可能性があると考えられます。

-----------------------------

IP Valuation Patent Office

www.ipval.net

上記の記事を読んで勉強になりました。

また特許関連の記事があれば、読みたいと

思っています。

インドネシアビジネス法務研究

ジャヤバダ大学、公証法専攻博士課程

maku_hougakushi@yahoo.co.id

Gindo Marajo Makmur

by Maku ( Indonesia Hougakushi ) (2015-03-28 00:54)